Le Chômage..Pôle Emploi..l’UNEDIC et l’ETAT..suite et fin.

Le Chômage..Pôle Emploi..l’UNEDIC et l’ETAT.. suite et fin.

La dette abyssale de l’UNEDIC..

La dette de l’UNEDIC..

Déficit annuel et dette globale de l’UNEDIC depuis 2014..

|

2014 |

2015 |

2016 |

2017 |

|

3,7 Milliards |

4,5 Milliards |

4,2 Milliards |

3,6 Milliards |

|

21,3 Milliards |

25,8 Milliards |

30 Milliards |

33,6 Milliards |

PUBLIÉ LE 21 MAI 2018

Rencontre avec Pascal Franchet, membre du GACDAC, un groupe de citoyennes et citoyens qui ont audité les comptes de l'assurance chômage et en ont sorti un rapport intermédiaire.

Anouk Renaud, Jérôme Duval : Comment est née l’idée d'auditer les comptes de l'Unedic et qu’est-ce que le GACDAC ?

Pascal Franchet : Le candidat Macron avait clairement exprimé son intention de réformer en profondeur l’assurance chômage pendant sacampagne électorale. Le traitement du chômage est déjà insatisfaisant, que ce soit du point de vue du personnel de Pôle emploi, soumis à de très mauvaises conditions de travail, ou de celui des chômeur-euse-s faiblement indemnisé-e-s en montant et en nombre et faisant l’objet de la vindicte médiatique et populiste (les chômeurs « en vacances aux Bahamas » [1], pour n'en donner qu'un exemple).

Fin octobre, début novembre 2017, soit après la décision de remplacer une part de la cotisation en CSG (impôt indirect assis principalement sur les salaires et les retraites), des militant-e-s du secteur syndical et associatif ainsi que des personnes engagées à titre personnel dans différentes luttes ayant trait au chômage ont décidé de se retrouver et de travailler à un examen le plus complet possible des comptes de l’Unedic.

Un premier travail avait été esquissé en 2015 avec la Coordination des intermittents et précaires [2], Recours Radiation [3], le CADTM [4] et les Matermitentes [5]. Des contacts avaient été établis avec des syndicalistes sur la question de la dette.

C’est ainsi que fut créé le GACDAC (Groupe d'audit citoyen de la dette de l'assurance chômage) qui n’est composé que d’individus qui mettent en commun leurs expériences et connaissances pour faire de cet audit intermédiaire un outil argumenté au service des luttes contre la remise en cause des droits des chômeur-euse-s.

Quelles sont les principales conclusions à tirer de votre rapport intermédiaire ?

À l’examen des informations disponibles sur les sites officiels et au prix de recherches multiples, mais dont les résultats publiés sont toujours vérifiables, nous avons pu faire plusieurs constats :

• Les taux de cotisations n’ont pas bougé depuis 2003 alors que seul-e-s 43 % des chômeurs et chômeuses inscrit-e-s à Pôle emploi sont indemnisé-e-s à hauteur de 900 euros par mois en moyenne, soit proche du seuil officiel de pauvreté. Pire, depuis janvier 2018, une part importante de cette cotisation (environ 1/3) fait l’objet d’exonération.

• La somme allouée à l’indemnisation des chômeurs est inférieure ou équivalente aux cotisations encaissées. Pourtant l’Unedic est en déficit chronique depuis des années. Pourquoi ? En 2009, il y a eu une fusion entre l’ANPE et les Assedic (voulue sous Sarkozy et mise en place sous Hollande) qui a donné naissance à Pôle emploi. Dans le même temps, s’est orchestrée une informatisation privée (et très chère) des missions de Pôle Emploi. L’Unedic rémunère aussi le cabinet Deloitte, Ernst & Young, les trois agences de notation Moody’s, Standard & Poor’s et Fitch Ratings, toutes dépenses dont le GACDAC a demandé les montants.

• Le recours à l’emprunt compense ce déficit mais n’améliore pas la situation des comptes de l’Unedic, véritable vache à lait pour des entreprises privées qui se partagent le gâteau de la dématérialisation des missions de Pôle emploi et de l’Unedic en les sous-traitant à des entreprises privées.

• Ce recours systématisé et aliéné à la dette constitue d’une part une charge supplémentaire pour l’Unedic (de l’ordre de 400 millions d’euros par an pour les seuls intérêts) et une source de profit considérable pour les investisseurs dont nombre d’entre eux échappent à l’impôt via les paradis fiscaux.

Quel est l'impact de cette politique d’endettement sur le système de sécurité sociale ?

L’équilibre des comptes de la Sécurité sociale n’est devenu possible que grâce au recours à l’emprunt et aux mesures d’austérité votées chaque année depuis le début des années 1980 par les gouvernements successifs. La dette des organismes de protection sociale est de 226,1 milliards d’euros au 4e trimestre 2017 dont 35 milliards d’euros environ pour l’assurance chômage [6], ce qui est à la fois peu, beaucoup et considérable. Peu au regard du budget de la protection sociale en France qui est de l’ordre de 750 milliards d’euros en 2016 [7]. Beaucoup eu égard aux besoins non satisfaits et à la dépendance des différents régimes de protection sociale à cette dette. Et considérable si on prend en compte le poids politique de cette dette utilisée pour justifier les politiques de rigueur et la remise en cause des conquis sociaux.

Selon vous qu’est-ce qu’on devrait faire de la dette de l’Unedic et, à contrario, quel est le projet du gouvernement ?

La première chose qu’on devrait faire serait de dire la vérité à la population, en premier lieu aux travailleur-se-s puisque c’est (à travers l’argent des cotisations) une part de leur salaire qui est ainsi dépensée au lieu d’être consacrée à l’assurance chômage. Dire la vérité implique en tout premier de dresser un cadastre public des titres de la dette [8] : qui possède quoi ? Combien ça leur rapporte ? Si ils paient ou non des impôts sur les revenus tirés de ces titres de la dette ?

Il est impératif de décider aussi d’une suspension du paiement de cette dette (capital et intérêts), un moratoire le temps nécessaire à un audit citoyen intégral. Au vu de cet audit, un référendum populaire devrait décider si cette dette a été souscrite dans l'intérêt général ou si au contraire, elle n'a profité qu'à une partie infime et privilégiée de la population. Dans ce dernier cas, ce référendum devrait décider de son annulation pure et simple.

Il faudrait mettre en débat les réponses alternatives à cette dette, celles concernant une meilleure gestion, cette fois transparente, d’une assurance chômage gérée par les seul-e-s salarié-e-s, avec un financement qui permette une indemnisation au moins égale au salaire minimum pour tous les privés d’emploi. Enfin et dans le même temps, il est important de dire et de mettre en œuvre des mesures créatrices d’emplois socialement et écologiquement utiles, ce qui, entre autres, augmenterait les recettes de l’assurance chômage et diminuerait ses dépenses.

Cet ensemble de mesures alternatives est radicalement à l’opposé de ce que fait le gouvernement actuel qui veut dénaturer l’assurance chômage assise sur la mutualisation collective d’une partie des salaires en une mécanique faisant la part belle à un système assurantiel individuel qui, in fine, augmentera surtout les profits des sociétés capitalistes d’assurance.

La dette de l'Unedic opère comme un outil de culpabilisation, justifiant le renforcement des contrôles et des sanctions envers les chômeuses et chômeurs, et cachant les réelles responsabilités politiques de cette situation. N'est-ce pas le même « système dette » qui opère afin de justifier l'austérité imposée aux populations par temps de sauvetage bancaire ? ou encore qui permet de remettre en cause le statut public de la SNCF, également très endettée ?

Le matraquage idéologique est inscrit dans les faits. Il en est ainsi tout particulièrement avec la dette sociale qui serait prétendument due par les bénéficiaires de la protection sociale. Les attaques les plus violentes contre les conquis sociaux remontent à l’hiver 1995/1996. Le gouvernement au pouvoir instaura la contribution au remboursement de la dette sociale (CRDS), plus explicite politiquement que la Contribution sociale généralisée (CSG) mais relevant de la même stratégie : faire payer aux salarié-e-s et aux retraité-e-s les dettes dues par le patronat.

Cela illustre bien à quel point le salariat est dépossédé du fruit du travail qu'il produit. La bataille que nous devons mener ne pourra pas être gagnée si nous n’inversons pas ce raisonnement dominant.

Même quand l’endettement n’est pas important, il demeure un support efficace pour justifier des politiques d’austérité et de rigueur, voire des réformes structurelles qui bouleversent et détruisent les conquis sociaux.

Il est certain qu’il y a des similitudes entre la dette de la SNCF, celle de l’État et celle de l’assurance chômage : à chaque fois, du côté des créanciers on retrouve le même trio : banques, fonds d’investissements et en cherchant un peu : paradis judiciaires et fiscaux.

Pour la SNCF, le rapport du cabinet d’expertise CHSCT « DEGEST » montre que le coût de cette dette est dû à la fois à des choix politiques et à une financiarisation extrême (pour 100 euros empruntés, 41 seulement servent à l’investissement et 59 vont aux intérêts). Ce n’est plus un « effet boule de neige », c’est une véritable avalanche ! [9]

Pour l’État, le rapport du Collectif d’audit citoyen pointe deux causes principales à l'endettement : la chute des recettes fiscales au profit des classes dominantes / des plus riches et un « effet boule de neige » avec des taux d’intérêt dont le paiement accroît le stock de la dette. À ces deux causes, nous en rajoutons une troisième qui est le manque à gagner pour le budget étatique de l’évasion fiscale.

Avec ces trois exemples (État, SNCF et Assurance chômage), on a la mesure de l’enjeu de classe des luttes en cours.

Quelle suite comptez-vous donner à vos travaux ?

Le GACDAC a mis l’accent sur ce qui est caché au public dans les comptes de l'Unedic avec des questions très précises dans une lettre ouverte adressée à la ministre du Travail, au directeur et aux membres du conseil d’administration de l’Unedic.

Nous attendons et exigeons ces réponses pour compléter le rapport intermédiaire que nous avons produit. Nous avons adressé une copie du rapport et de la lettre ouverte aux parlementaires qui sont saisi-e-s d’un projet de loi portant réforme de la formation professionnelle, de l’apprentissage et de l’assurance chômage. Nous souhaitons être entendus par la commission des affaires sociales et participer éventuellement à la rédaction de questions parlementaires.

Outre ces instances importantes, c’est auprès de la population que nous voulons parler au moyen d’échanges, de conférences. Un débat doit s’instaurer sur quelle protection sociale nous voulons, gérée par qui ? financée comment ? pour quelles dépenses ?, etc.

Au-delà, nous souhaitons que cette question de la dette de l’assurance chômage soit accaparée par le mouvement social au sens large (syndicats, associations et partis politiques) comme une question centrale de la machine de guerre lancée contre la population et les salarié-e-s.

Propos recueillis par Jérôme Duval et Anouk Renaud du CADTM

[1] « Ce n'est pas une question de sévérité, mais plutôt de définir des règles claires et comprises par tout le monde. Car quand vous êtes salarié et que vous voyez certaines personnes qui partent en vacances aux Bahamas grâce à l'assurance chômage, il est légitime de se dire que ce système marche sur la tête ! »(dans une interview de Étienne Adam, député LREM, au journal local Paris Normandie, donnée le 4 novembre 2017).

[2] Un intermittent du spectacle est en France un artiste ou technicien qui travaille par intermittence pour des entreprises du spectacle vivant, du cinéma, et de l'audiovisuel et qui bénéficie, suivant des critères de nombres d'heures travaillées, et après une cotisation supplémentaire appliquée uniquement à cette tranche socio-professionnelle. La Coordination des intermittents et précaires regroupe celles et ceux qui répondent à cette définition.

[3] Recours radiation est avant tout un site où des conseils et un soutien sont apportés aux chômeurs en difficulté face à Pôle emploi.

[4] Comité pour l’abolition des dettes illégitimes.

[5] Matermitentes est un collectif qui regroupe des femmes à emploi discontinu qui luttent pour faire valoir leurs droits en matière de congés maternité et d'arrêts maladie.

[6] Institut national de la statistique et des études économiques (Insee), 26/03/2018.

[7] Source : France, portrait social, édition 2016 – Insee Références.

[8] NDLR : aujourd'hui, l'anonymat des détenteurs de titres publics est protégé juridiquement. Nous ne savons ainsi pas qui détient la dette publique.

[9] Voir le rapport.

La rédaction lundi 7 mai 2018

Nous reprenons ici un article bien documenté de Rachel Knaebel publié sur le site Bastamag.

L’auteure y présente les résultats d’un audit citoyen démontrant le fonctionnement d’un des mécanismes de la colonisation financière à laquelle nos gouvernements successifs ont soumis notre pays.

Le gouvernement a présenté ce 27 avril son projet de réforme de l’assurance chômage. Il prévoit notamment d’augmenter les contrôles aux dépens des demandeurs d’emploi. But affiché : réduire le chômage et améliorer la situation financière du système, qui accuse une dette cumulée dépassant les 33 milliards d’euros.

Pourtant, les recettes de l’assurance-chômage sont suffisantes pour couvrir en l’état les indemnités versées aux chômeurs.

- Alors d’où vient cette dette, et qui la détient, empochant des centaines de millions d’euros d’intérêts ?

- Quel rôle jouent les marchés financiers ?

Pour répondre à ces questions, un collectif de citoyens a réalisé un audit de la dette de l’Unédic. Explications.

Après le droit du travail, la SNCF, l’entrée à l’université, ou encore le droit d’asile, le gouvernement présente ce 27 avril en conseil des ministres son projet de réforme de l’assurance chômage. Celui-ci prévoit de donner la possibilité, sous certaines conditions, aux démissionnaires et aux travailleurs indépendants de recevoir des indemnités chômage. Il prépare aussi, et surtout, un renforcement des contrôles et des sanctions à l’encontre des demandeurs d’emploi, toujours soupçonnés de ne pas chercher assez activement du travail. [1]

Le financement du système est aussi un enjeu central de la réforme. Aujourd’hui l’Union nationale interprofessionnelle pour l’emploi dans l’industrie et le commerce (Unédic), la caisse de l’assurance chômage, accuse un déficit de plus de 3 milliards d’euros.

En 2016, le Conseil européen, cité dans un rapport de la Cour des comptes, estimait qu’en France la« dégradation persistante de la situation sur le marché du travail » remettait en cause la viabilité du système, et appelait à des « mesures structurelles » visant « les conditions d’éligibilité, la dégressivité des allocations et les taux de remplacement pour les salaires les plus élevés ». Le Conseil européen, toujours d’après la Cour des comptes, invitait la France à « encourager davantage le retour au travail ».

Dans un renversement des responsabilités devenu un grand classique, le raisonnement sous-entend que le système actuel dissuade les individus de reprendre un emploi, au lieu de questionner les politiques économiques qui produisent des chômeurs par millions. Dans le projet du gouvernement actuel, « encourager le retour au travail » se traduit donc par le renforcement des contrôles sur les chômeurs.

Un recours accru aux marchés financiers

Pour le Groupe d’audit citoyen de l’assurance chômage (Gacdac), un collectif d’une quinzaine de personnes – chômeurs, syndicalistes, retraités… – qui examine de près la dette de l’Unédic, cette dernière ne relève pas non plus de la responsabilité des demandeurs d’emploi.

Pour ces experts-citoyens, l’équilibre financier actuel de l’Unédic, comme c’est le cas pour la SNCF,« repose sur un endettement croissant sur les marchés financiers ». La dette accumulée par l’assurance chômage s’élevait en 2017 à plus de 33 milliards d’euros, et devrait dépasser les 36 milliards en 2018. [2]

« Nous voulons comprendre comment la dette de l’Unédic fonctionne, d’où elle vient, quelles en sont les risques, si elle est légitime ou pas, explique Pascal Franchet, membre du Gacdac, qui a publié un premier rapport le 16 avril. Par exemple, est-ce que l’endettement de l’Unédic est lié à l’amélioration de la situation des chômeurs ? Non. La situation des chômeurs se dégrade. Avec plus de contrôles, plus de sanctions, une baisse du niveau d’indemnisation. »

La dette et le déficit ne sont pas engendrés par les règles de l’assurance

L’Unédic, créée en 1958, est un organisme paritaire, donc normalement géré par les représentants patronaux et salariés (syndicats), plus tard qualifiés de « partenaires sociaux ». En 2016, l’Unédic a versé 35,5 milliards d’euros pour indemniser les chômeurs. La même année, elle a reçu 35 milliards de recettes provenant essentiellement des cotisations patronales et salariales versées pour son financement. « Le système est équilibré depuis toujours. Il n’y a pas de déficit de l’assurance-chômage, même depuis le début de la crise. La dette et le déficit ne sont pas engendrés par les règles de l’assurance », nous rappelle l’économiste Bruno Coquet, spécialiste de l’assurance-chômage.

Le problème vient d’ailleurs. Depuis 2008, l’Unédic doit aussi participer au financement de Pôle emploi, l’organisme public qui accompagne (et contrôle) les chômeurs, à hauteur de 10 % de ses recettes – soit 3,3 milliards d’euros en 2016.

Alors que ce n’était pas son rôle initialement, la contribution de l’assurance-chômage au service public de l’emploi dépasse désormais largement celle de l’État.

Le système ébranlé par la baisse des cotisations

Entre 2008 et 2016, le nombre de personnes inscrites au chômage a plus que doublé, passant de 3,2 millions à 6,5 millions. Sur la même période, le nombre de chômeurs indemnisés a augmenté moins vite, de 1,6 à 2,7 millions. L’assurance-chômage a ainsi joué un rôle de filet social crucial pour des centaines de milliers de personnes licenciées après l’effondrement du système financier. Aujourd’hui, seules 43 % des personnes inscrites à Pôle emploi touchent des allocations. Un chômeur indemnisé touche en moyenne 900 euros par mois.

Avec l’augmentation du nombre de personnes sans emploi, les dépenses se sont cependant accrues. Mais pas le taux des cotisations, patronales et salariales, prélevées sur les salaires pour financer l’assurance chômage. Il est resté le même depuis 2003, à 6,4 % en tout – 4 % pour les cotisations employeurs, 2,4 % pour les cotisations salariales. L’actuel gouvernement a même décidé de baisser les cotisations : leur taux est passé à 0,95 % depuis janvier 2018. Cette part des cotisations chômage sera complètement supprimée dès octobre prochain.

Le manque à gagner pour l’assurance chômage sera compensé par la CSG, donc par un impôt, payé par tous les contribuables, y compris le retraités. Derrière l’illusion d’une augmentation du salaire net des travailleurs, c’est tout l’équilibre du système d’indemnisation du chômage qui s’en trouve ébranlé.

2 milliards d’euros d’intérêts payés en six ans

Avec toujours plus de chômeurs mais sans recettes supplémentaires, l’Unédic doit emprunter. Ce qu’elle fait sur les marchés financiers.

Chaque année, rappelle l’audit citoyen, l’Unédic a recours à l’emprunt pour trois raisons : combler son déficit, rembourser le capital des titres de sa dette qui arrivent à échéance, payer les intérêts courus des emprunts.

« Le financement de l’assurance chômage repose sur trois types de supports : billets de trésorerie, obligations à moyen terme et, depuis 2014, bons à moyen terme négociables », rappelait aussi la Cour des comptes en 2016. Il s’agit de différent type de titres négociés sur les marchés financiers.

Conséquence directe : une explosion de la dette de l’Unédic, qui devrait passer de 8,9 milliards d’euros en 2009 à plus de 36 milliards fin 2018. Elle aura donc quadruplé en neuf ans. Le montant des intérêts payés aux créditeurs a lui aussi explosé : de 223 millions d’intérêts en 2013 à 400 millions en 2018. Au final, 2 milliards d’euros d’intérêts ont été versés aux créanciers en six ans. Le taux d’endettement de l’Unédic – le montant de sa dette rapporté à ses recettes – est de 93 %.

Ce taux en lui-même n’est pas inquiétant, réagissent les membre du Gacdac.Par contre, les causes de ce recours systématique à l’emprunt – le chômage qui augmente, des dépenses qui ne lui incombent pas, le refus d’augmenter les cotisations malgré un faible pourcentage de chômeurs indemnisés – ainsi que la qualité des prêteurs (des banques privées pratiquant des taux élevés pour servir les intérêts de créanciers dont l’identité est cachée), sont inquiétants.

L’identité exacte des créanciers de l’Unédic est en effet inconnue à la fois des chômeurs, des parlementaires, et même du directeur de l’Unédic. Ce dernier, Vincent Destival, déclarait en 2015 devant l’Assemblée nationale :

Nous n’avons pas de suivi précis sur la manière dont notre dette est renégociée sur les marchés entre les détenteurs primaires et des investisseurs intéressés. Nous savons à quel prix elle est renégociée, mais nous ignorons qui sont les vendeurs et les acheteurs.

La spirale de la dette enclenchée après 2003

Comment en est-on arrivé à ce que l’assurance chômage affiche 36 milliards d’euros de dette au compteur, à rembourser à… on ne sait pas trop qui ?

Pendant plus de vingt ans, de sa création en 1959 jusqu’à 1981, date de son premier déficit, l’Unédic n’a pas eu recours à l’emprunt. Mais la crise économique qui éclate au milieu des années 70 fait exploser le nombre de chômeurs, qui dépasse le million en 1980. Elle emprunte 6 milliards de francs en 1981, « auprès d’un groupe d’assurances, de mutuelles et d’instituts de prévoyance », précise le Gacdac.

En 1995, les comptes de l’Unédic sont à nouveau dans le rouge. Des placements sont effectués pour couvrir les remboursements des emprunts obligataires émis deux ans plus tôt. La dette s’envole quelques années plus tard : « Depuis 2003 jusqu’en 2014, les trois gouvernements successifs ont autorisé l’Unédic à recourir à l’emprunt auprès d’établissements bancaires privés dont la fonction principale n’est pas la bienveillance », souligne l’audit citoyen. Résultat : « Les taux d’intérêts des prêts qu’ils consentent chaque année accroissent la dette. »

Grandes banques, chambres de compensation et fonds d’investissement

Regardons un des derniers avis d’émission de titres de l’Unédic. En novembre dernier, l’assurance chômage émet des « titres négociables à moyen terme », au taux d’intérêt faible de 0,125%, pour un montant emprunté de 1,25 milliard d’euros.

Que nous apprend l’avis d’émission ? Que l’Unédic passe, pour émettre ces titres, par des « agents placeurs », qui ne sont autres que des filiales du Crédit agricole, de BNP Paribas, de la banque allemande Deutsche Zentralgenossenschaftsbank, ainsi que de la banque d’investissement étasunienne Meryll Lynch.

Ces institutions jouent le rôle d’intermédiaires entre l’Unédic et les créanciers. « L’Unédic émet des obligations à long terme auprès des banques privées comme la Société Générale ou la BNP (c’est le marché primaire de la dette). Celles-ci achètent ces obligations pour le compte de leurs clients qui soit les conservent, soit les revendent (c’est le marché secondaire de la dette) », explique le Gacdac.

Ensuite, d’autres intermédiaires entrent en jeu quand il s’agit du remboursement du capital et du paiement des intérêts. Dans ce cas, ce sont des dépositaires, comme Euroclear dans le cas de cette émission de novembre, ou même Clearstream pour des émissions antérieures.

Ces organismes, également appelés « chambres de compensation », sont chargés de faire exécuter les paiements, mais sont aussi sont connus pour leurs pratiques peu transparentes. « Pour payer les intérêts et rembourser le capital restant dû, l’Unédic s’en acquitte auprès d’un dépositaire central international de titres, Euroclear, qui, lui, connait les créanciers », écrit le Gacdac.

« Rien n’interdit aux titres de la dette de se retrouver sur des comptes dans les paradis fiscaux », résume l’audit. Les membres du groupe citoyen ont tout de même réussi à identifier quelques uns des détenteurs de la dette de l’Unedic : tous sont des fonds d’investissement étrangers, liés par exemple à de grandes entreprises allemandes ou suisses (E.ON, Bayer, Crédit Suisse)...

L’Unédic dépendante des méthodologies obscures des agences de notation

En empruntant sur les marchés financiers internationaux, l’Unédic doit aussi se soumettre aux agences de notation, chargées d’évaluer le risque des titres émis sur les marchés. Ces agences ont été pointées du doigt pour leur rôle dans la crise financière qui a ravagé l’économie mondiale à partir de 2008 : elles avaient, entres autres méfaits, attribué des notes excellentes à des produits financiers, les subprimes, qui se sont révélés « pourris ».

« Les titres à émettre devraient faire l’objet des notations suivantes par Moody’s et Fitch », notait l’Unédic dans son avis d’émission de titre de novembre dernier. Moody’s et Fitch sont deux des trois principales agences de notation des produits financiers. Ceux de la dette de l’Unédic sont bien notés : A2A et AA. Mais il n’en est pas toujours ainsi. En 2011, Fitch dégradait par exemple la note de l’assurance-chômage française : « L’Unédic s’interroge sur les méthodologies de notation », pouvait-on alors lire dans un communiqué de presse de l’organisme.

Entre agents de placements, dépositaires et agences de notations, l’Unédic se retrouve dans une situation de multi-dépendance vis-à-vis des acteurs des marchés pour financer sa mission, qui est, rappelons-le, d’indemniser les travailleurs qui se retrouvent sans emploi.

Le paiement de la dette, une fin en soi ?

L’Unédic peut aujourd’hui emprunter sur les marchés à des taux d’intérêt extrêmement bas. Que se passerait-il si les taux remontent, parce que la Banque centrale européenne aura décidé d’augmenter ses taux, ou parce que le placement serait soudainement considéré comme plus risqué ? Aujourd’hui, la dette de l’Unédic est garantie par l’État français. Les titres de dette de l’Unédic sont donc considérés comme des placements sûrs, d’où les notations favorables et les taux d’intérêt faibles.

Mais le Medef demande la suppression de cette garantie de l’État. En cas de nouvelle crise financière, qui aurait pour conséquence une nouvelle crise économique, et donc une augmentation du chômage, les taux d’intérêt risqueraient de s’envoler. L’Unédic se trouverait alors avec, d’un côté, plus de chômeurs à indemniser, et de l’autre des sommes plus importantes à rembourser. Les créanciers seraient gagnants, mais pas le système de protection sociale.

« Si la revendication du patronat de supprimer la garantie de l’État sur la dette de l’Unédic est satisfaite, on risque une envolée des taux d’intérêts, donc un surcoût de la dette, alerte Pascal Franchet, du Gacdac. Ce qui nous inquiète, c’est que la variable d’ajustement soit alors le niveau d’indemnisation des chômeurs »

Le groupe d’audit citoyen a fait parvenir une lettre ouverte à la direction de l’Unédic, à son conseil d’administration ainsi qu’au ministère du Travail. Il y demande à ce que l’Unédic rende public un état détaillé de sa dette depuis dix ans, « avec un historique du paiement des intérêts et du remboursement du capital ».

Parce que la question de la santé financière de l’assurance chômage concerne l’ensemble des travailleurs du pays, pas seulement les créanciers qui ont placé de l’argent dans ses titres de dette.

Rachel Knaebel

Dette de l’Unédic : comment engraisser la finance spéculative au détriment des chômeurs, des salariés, et du service public

4 mai par Jean Gadrey

Parmi les arguments utilisés par l’oligarchie pour pousser à la libéralisation puis la privatisation des services publics, il y a presque toujours « l’énormité de la dette ».

On oublie de préciser que cette dette a été délibérément produite par des décisions publiques diverses concernant soit des investissements insensés devenus des boulets (exemple de la SNCF), soit (ou en même temps) l’étranglement financier - l’austérité imposée - induisant un déficit annuel récurrent.

Cela conduit l’organisme public à emprunter, à s’endetter de plus en plus auprès de banques privées, à payer de plus en plus de remboursements annuels, avec un possible effet « boule de neige » (quand on doit emprunter à nouveau pour payer des intérêts devenant élevés à certaines périodes, ce qui n’est pas le cas actuellement, mais pourrait bien le redevenir, on va le voir).

On oublie aussi de nous dire qu’en contraignant des organismes publics à s’endetter faute de financements publics à la hauteur des besoins sociaux qu’ils sont censés couvrir, non seulement on ampute la réponse à ces besoins, mais on met ces organismes entre les mains de banques et de financiers qui vont laisser libre cours à leurs penchants pour la spéculation voire à leur appétence pour les paradis fiscaux.

Je prends ici l’exemple de l’Unédic car on peut s’appuyer sur des analyses récentes de grande qualité.

Rappel : L’Unédic et Pôle Emploi forment ce qu’on appelle l’Assurance chômage, que financent les employeurs du secteur privé. L’Unédic - Union Nationale Interprofessionnelle pour l’Emploi dans l’Industrie et le Commerce - est une association loi 1901. Elle gère l’Assurance chômage à proprement dite tandis que Pôle emploi s’occupe de l’accompagnement et de l’indemnisation des chômeurs.

La dette de l’unedic : d’où vient-elle ?

Dans le cas de l’Unédic, ou assurance chômage, une remarquable étude récente (un « audit citoyen » de 52 pages effectué par un collectif de militants associatifs, syndicaux, etc.) fait le point, chiffres et tableaux à l’appui, et il est fortement conseillé de la consulter car c’est une mine. On y constate que le stock de dette accumulée se montait en 2017 à environ 34 milliards d’euros (chiffre officiel peu transparent), soit autant que le budget annuel en 2017 de l’Unedic et Pôle emploi. Ce chiffre en lui-même n’est pas affolant, mais plus inquiétante est la tendance, puisqu’en 2008 le stock de dette n’était que de 4,9 milliards. Depuis, il a bondi.

Pourquoi cette hausse ? Plusieurs facteurs interviennent mais le plus important est évident : la forte hausse du chômage depuis 2008 n’a pas été accompagnée d’une hausse correspondante des recettes (les cotisations chômage en représentent 98 %). Cela a gonflé le déficit annuel (dépenses d’indemnisation moins recettes), en dépit de mesures restrictives qui n’ont cessé de réduire la proportion de chômeurs indemnisés et le montant de leurs indemnités.

J’ai composé le graphique suivant à partir des données trimestrielles de Pôle Emploi et de la DARES dites données CVS-CJO, pour les seules catégories A, B et C. On passe d’un point bas à 3,06 millions de demandeurs d’emploi au deuxième trimestre 2008 à 5,62 millions au premier trimestre 2018. Soit + 84 %.

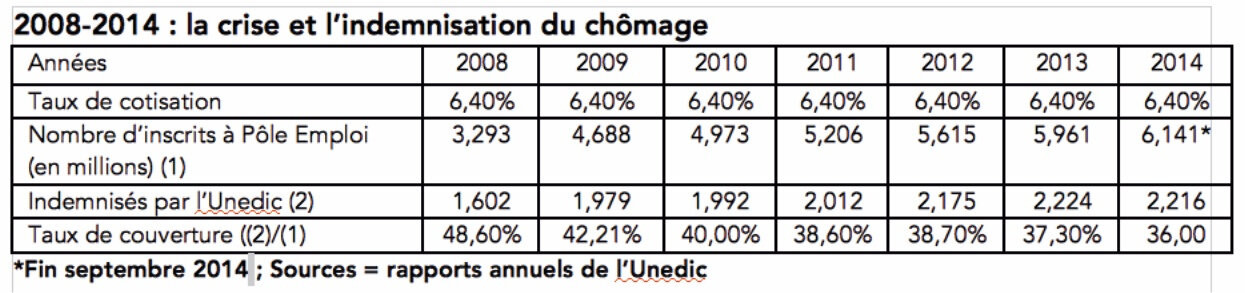

De 2008 à 2014 (tableau suivant), le nombre d’inscrits à Pôle Emploi, toutes catégories (A à D), a progressé de 86 %, de 3,3 millions à 6,14 millions (actuellement 6,26 millions). Pendant ce temps, le nombre de chômeurs indemnisés a certes progressé, mais de 38 % seulement. Le pourcentage de chômeurs indemnisés (« taux de couverture ») s’est donc effondré. La seule chose qui n’a pas bougé est le taux de cotisation…

C’est clair : dans une logique néolibérale purement comptable, l’équilibre des comptes de l’Unédic exige, si le chômage progresse fortement, qu’on réduise tout aussi fortement la proportion de chômeurs indemnisés et/ou leurs indemnités. Dans une logique de protection sociale, l’État aurait pour devoir d’augmenter les recettes de l’assurance chômage, d’une façon ou d’une autre. Et de mener des politiques créatrices d’emplois (voir mes billets sur cet enjeu : on peut créer des milliers d’emplois utiles).

La dette de l’UNEDIC engraisse la finance et appauvrit les chômeurs et les salariés

Mais l’histoire ne s’arrête pas là. Car le vrai néolibéralisme consiste à privilégier les privilégiés, à savoir les très riches et la finance, ce qui est pratiquement la même chose, y compris et surtout sur le dos des salariés et des chômeurs. Or cette dette, comme d’autres composantes de la dette publique, c’est une ressource formidable pour les prêteurs privés, à savoir les banques et la finance. Le mécanisme de ce transfert vers les profits privés est bien décortiqué, exemples à l’appui, dans l’étude sur laquelle je m’appuie.

Je résume : l’UNEDIC s’endette sur les marchés financiers (en empruntant à de nombreuses grandes banques privées mondiales, voir un tableau page 24 de l’étude). En 2016, elle a versé 324 millions d’euros en intérêts, soit l’équivalent des indemnités chômage d’environ 30 000 demandeurs d’emplois percevant une indemnité moyenne de 900 euros par mois (pages 6 et 14 de l’étude).

Ainsi, « la dette de l’Unedic est livrée à la finance privée. Elle emprunte à des banques privées qui agissent pour le compte de leurs clients, le plus souvent des fonds de placement, des « hedge funds », des « mutual funds » ou des transnationales plus soucieuses d’un taux de rentabilité à 2 chiffres que du bien commun. On retrouve ces « investisseurs financiers » dans les listes des sociétés présentes dans les paradis judiciaires et fiscaux (source = Wikileaks) ou/et parmi les entreprises qui licencient. » Et pour pouvoir négocier des prêts, l’Unédic se soumet à des agences de notation, les mêmes que celles qui ont fait parler d’elles en 2008, qu’elle paie un prix d’or (650.000 euros par an) et à des commissaires aux comptes eux aussi grassement rémunérés, dans des conditions qui font soupçonner des conflits d’intérêt.

Alors certes, pour l’instant, les taux d’intérêt sont bas, mais cela ne durera pas, d’autant que le MEDEF demande qu’on en finisse avec la garantie de l’État, facteur essentiel pour négocier des taux plus bas avec les prêteurs privés.

Je conclus en citant à nouveau cet audit citoyen :

« Comme le précisèrent les rédacteurs des « Jours heureux » en 1945, le texte programme du Conseil National de la Résistance : « La cotisation sociale est un prélèvement sur la richesse créée par le travail dans l’entreprise, qui n’est affecté ni aux salaires ni aux profits, mais mutualisé pour répondre aux besoins sociaux des travailleurs résultant des aléas de la vie, indépendamment de l’État et de la négociation collective et dont le montant est calculé à partir des salaires versés ».

La France consacre ce droit à la protection sociale dans sa Constitution (articles 10 et 11 du préambule de la Constitution de 1946, repris dans la Constitution actuellement en vigueur).

Il revient donc à l’État de garantir les besoins de financement et d’assurer cette redistribution. »

L’Unédic et le piège de la dette

Accueil | Par Fabien Perrier | 13 avril 2018

Lundi 16 avril, le Groupe d’Audit Citoyen de l’Assurance Chômage (GACDAC) sort son rapport sur l’Unédic, comme le Comité pour l’abolition des dettes illégitimes (CADTM) l’avait fait en Grèce. En exclusivité, Regards a pu y avoir accès. Dette, évasion fiscale et problèmes structurels : cocktail explosif en prévision de la réforme présentée en conseil des ministres mercredi prochain.

Le mercredi 18 avril, le gouvernement d’Edouard Philippe doit présenter le projet de loi sur la formation professionnelle, l’apprentissage et l’assurance chômage (Unédic). Pour défendre cette réforme de l’assurance chômage, le gouvernement affiche deux objectifs : le premier serait de s’adapter à la réalité du marché du travail en protégeant mieux certaines catégories de la population dont les indépendants et les salariés démissionnaires ; le second serait de limiter les pertes de l’Unédic.

Car, d’après les prévisions, le régime devrait atteindre le cap de 37,5 milliards d’euros de dette cumulée d’ici 2018. En matière de déficits de cet organisme créé le 1er janvier 1959 et géré de manière paritaire par les syndicats de salariés et le patronat, les chiffres varient pourtant. Selon le rapport moral du 31 janvier 2017, effectué en fin de mandature par Alexandre Saubot (MEDEF), président de l’Unédic(sic!), il y a avait près de 34 milliards d’euros de dettes à la fin de 2017 ; une autre source indique qu’en janvier 2018, la dette de l’Assurance chômage s’élèverait à 33,185 milliards d’euros. Au final, en un an, l’endettement augmenterait de 3 à 4 milliards, passant de 33 milliards fin 2017 à 37,5 milliards fin 2018 selon les prévisions... Le Gacdac (Groupe d’Audit Citoyen de l’Assurance Chômage) s’interroge dans le rapport qu’il s’apprête à dévoiler et que Regards a obtenu.

De quoi s’agit-il précisément ? Depuis plusieurs mois, un groupe de citoyens effectue un audit de la dette de l’Unédic. Il cherche à comprendre et à analyser cette dette. Leurs conclusions sont une mine d’informations.

Tout d’abord, le GACDAC montre qu’entre 2008 et 2016, l’Unédic est passé d’un excédent de 4,5 milliards à un déficit de 4,6 milliards. La dette cumulée a augmenté. En cause : « le taux de cotisation n’a pas augmenté malgré l’augmentation massive du nombre de chômeurs – il a été multiplié par deux dans cette période », explique Pascal Franchet qui a contribué à cet audit.

Ainsi, explicite le rapport, « tout comme pour le budget de l’Etat, l’Unédic a fait le choix de l’endettement au lieu de s’attaquer aux principales causes structurelles de ses déficits qui sont l’insuffisance des recettes de cotisations et un nombre de chômeurs trop important. Le taux de cotisation est insuffisant pour permettre une couverture complète et correcte des chômeurs. Il n’a pas bougé depuis le 1er janvier 2003 (6,4% jusqu’à septembre 2017 et 6,45% depuis octobre 2017 jusqu’en 2020). »

Pascal Franchet ajoute une autre raison à ce déficit : « la gestion de l’ensemble du système-chômage incombe à l’Unédic depuis la fusion de l’ANPE, en charge de la partie placement des chômeurs, avec l’Assedic, en charge de l’indemnisation. » Autre élément : depuis 2009, l’Unédic subit une mue et est censée être modernisée. Cette modernisation s’effectue« en ayant recours à des partenaires privés, ce qui représente un coût important pour l’Unédic : il n’y a aucun contrôle sur ces prestataires privés », poursuit Pascal Franchet. Il soulève, d’ailleurs, une interrogation :« pourquoi déléguer le contrôle des comptes au cabinet Deloitte et associés quand il pourrait être effectué par des agents du Trésor public ? »

En approfondissant ses recherches, le GACDAC a découvert un autre élément qui pose question. Une partie des titres de dettes émis par l’Unédic sont détenus par des organismes financiers... épinglés dans les Panama papers ou les Paradise papers, ces documents qui avaient révélé comment un certain nombre d’entreprises échappent à l’impôt en se déclarant dans des paradis fiscaux. Autrement dit, non seulement, certains organismes gagnent de l’argent sur les intérêts qui leur sont versés par l’Unédic, donc sur les cotisations, mais en plus, ils échappent potentiellement à l’impôt sur ces gains financiers.

Quel est le fonctionnement ? Des banques achètent des titres de l’Unédic, qui sont ensuite admis à la négociation sur EURONEXT. Ils passent par une chambre de compensation EUROCLEAR (la seconde étant CLEARSTREAM) pour être revendus à des investisseurs. Certains de ces investisseurs ont leur nom dans la liste des Panamas papers, comme certaines banques qui achètent initialement des titres de l’Unédic pour les revendre.

« Quel est le niveau d’évasion fiscale tiré des cotisations issues de l’emploi des 16,5 millions de salarié-e-s qui travaillent en France ? », s’interrogent ainsi les auteurs du rapport.

Bref, l’Unédic semble prise au piège d’un système-dette. Or, l’argument de la dette est utilisé depuis longtemps pour réduire l’indemnisation ; entre 2014 et 2016, il existe même une relation claire entre le discours sur la dette et la réduction des droits des chômeurs. Avec la nouvelle réforme, cet argument sera-t-il utilisé pour renforcer le contrôle sur les chômeurs et, probablement, à terme, leur indemnisation?

28/02/18

L'amélioration des comptes de l'Unédic se confirme, mais en attendant le retour à l'équilibre, la dette continue d'augmenter. Le gouvernement doit clarifier les responsabilités des partenaires sociaux et de l'Etat dans la gestion du régime..

Les accords Convention Tripartite-ETAT-UNEDIC-Pôle-Emploi..

ETIENNE LEFEBVRE 22/06/2017

L'essentiel sur l'Assurance chômage

Avec les cotisations, l’Assurance chômage finance les allocations chômage, mais aussi les points de retraite complémentaire des chômeurs et le budget de Pôle emploi. Sa situation financière est particulièrement sensible à la croissance, à l’emploi et au chômage. Pour garantir le paiement des allocations, l’Unédic fait appel à l’emprunt pendant les périodes dedéficit.

Les recettes de l’Assurance chômage viennent principalement des cotisations sociales

Les allocations chômage sont financées par des cotisations prélevées sur les salaires bruts : 2,4 % pour la part salariale et 4,05 % pour la part employeur.

Ce ne sont donc pas les impôts qui financent les allocations chômage.

Tous les salariés du secteur privé cotisent. Certains employeurs du secteur public peuvent adhérer à l’Assurance chômage. Ils cotisent alors, ainsi que leurs salariés, sur les mêmes bases que le secteur privé.

Ces cotisations donnent droit aux allocations lorsque les salariés perdent leur emploi. C’est ce qu’on appelle un système contributif.

Pour les salariés intermittents du spectacle, les taux de cotisation sont plus élevés que pour les autres salariés car ils bénéficient de règles d’indemnisation spécifiques.

Le Bureau de l’Unédic a adopté ce jour le rapport sur les « Perspectives financières 2018-2021 de l’Assurance chômage ». Dès 2020, avec les règles en vigueur à ce jour, l’Unédic renouerait avec les excédents dont le niveau atteindrait 3,6 Mds€ en 2021. Sur les années 2020 et 2021, le désendettement serait engagé à hauteur de 5,2 Mds€.

Cette amélioration de la trajectoire financière légitime le pilotage de moyen terme de l’Assurance chômage mis en place par les partenaires sociaux : avec les décisions de la convention d’assurance chômage d’avril 2017, l’équilibre financier retrouve un lien fort avec le cycle économique.

La dette de l’Unédic représentera à son maximum 11 mois de recettes. En tenant compte des réformes engagées tant au niveau national qu’européen, ce ratio pourrait se réduire de près d’1 mois chaque année tant que l’économie française restera dynamique. Le désendettement pourrait donc être significatif si cette phase de croissance est suffisamment longue.

Le rapport apporte enfin des éclairages sur les travaux menés par l’Unédic sur les contrats courts pour documenter les négociations de branche visant à modérer leur usage d’une part, les réflexions en cours sur le cumul allocation-revenu d’activité d’autre part.

Un retour aux excédents dû au dynamisme de l’économie et aux décisions négociées en 2017 par les partenaires sociaux

Ces prévisions financières de l’Unédic tiennent compte des seules politiques publiques ayant fait l’objet de décisions à ce jour. Les conséquences possibles des réformes engagées tant au niveau national qu’européen ne sont donc pas prises en compte dans la prévision et sont analysées dans une seconde partie du rapport consacrée aux perspectives de moyen terme.

Après un déficit de 3,4 Mds€ constaté en 2017, l’équilibre financier de l’Assurance chômage se rétablirait progressivement pour dégager un excédent de 3,6 Mds€ en 2021. L’équilibre serait atteint dès 2019. Cette évolution illustre l’extrême sensibilité de l’équilibre financier aux variations de la conjoncture économique, en négatif comme en positif.

Les finances de l’#Assurancechômage devraient considérablement s’améliorer dans les années à venir. Un retour aux excédents dû au dynamisme de l’économie et aux décisions négociées en 2017 par les partenaires sociaux.

La dette de l’#assurancechômage atteindrait son maximum en 2019, avant de diminuer de 5,2 Mds d’€ sur 2020-2021.

Après une année 2017 très dynamique, la croissance se poursuivrait jusqu’en 2021 mais à un rythme plus modéré. Les créations d’emplois affiliés au régime continueraient malgré ce ralentissement et malgré le moindre effet des politiques publiques de l’emploi. L’inflation tirerait les salaires à la hausse. En parallèle, le nombre de chômeurs indemnisés, qui avait commencé à baisser fin 2017, diminuerait de façon nette jusqu’en 2021.

L’amélioration du résultat annuel de l’Unédic est aussi portée par les décisions des partenaires sociaux. La convention d’assurance chômage d’avril 2017, en vigueur depuis octobre de l’année dernière, permettrait, au terme de sa montée en charge, des économies de l’ordre de 930 M€ par an. Sans ces décisions, en 2021, la dette de l’Assurance chômage aurait été alourdie d’environ 2,7 Mds€.

L’ampleur du désendettement dépendra de la mise en œuvre des réformes en cours aux niveaux national et européen et de la durée de l’embellie économique

Depuis 2009, les partenaires sociaux assument que l’Assurance chômage soit en déficit et que sa dette augmente, pour que le régime joue pleinement son rôle de stabilisateur social et économique face à la crise. Pour fonctionner, ce pilotage de moyen terme nécessite que les déficits des années de crise soient compensés par les excédents des années de croissance, à la faveur de la forte relation entre l’état de l’économie et le solde du régime.

Pour assurer la pérennité financière de l’Assurance chômage, il est donc nécessaire que les excédents dégagés à partir de 2020 soient alloués au désendettement du régime.

Sur le moyen terme, un désendettement quasi-total est possible, sous réserve d’une phase suffisamment longue et conséquente de croissance de l’économie permettant de compenser l’ensemble des déficits passés et la persistance d’un solde structurel négatif. Ce désendettement suppose cependant que les ressources de l’Assurance chômage restent corrélées au niveau de la masse salariale.

En effet, avec les nouvelles mesures discutées par l’Etat français et par l’Europe, le solde structurel pourrait rester légèrement négatif et représenter environ -0,1 mois de recettes. Le déficit structurel de 1,5 Md€ constaté sur la période 2010-2017 a été réduit de 930 M€ par la convention 2017. Avec les évolutions réglementaires en discussion, il pourrait baisser à nouveau pour se situer entre 210 et 560 M€.

- Les évolutions règlementaires sur l’Assurance chômage prévues par le projet de loi « pour la liberté de choisir son avenir professionnel », et dont l’impact peut être estimé, génèreraient un surcoût de 280 à 570 M€ en régime de croisière.

- A l’inverse, la révision des règles communautaires concernant l’indemnisation des demandeurs d’emploi en mobilité (dont les travailleurs transfrontaliers au chômage), en cours de discussion, génèreraient des économies de 580 M€ à 640 M€ par an.

Par ailleurs, l’enseignement des périodes passées montre qu’une conjoncture favorable permet de résorber chaque année l’équivalent d’1 mois de recettes d’assurance chômage, du fait des excédents générés. Or les périodes de croissance des dernières décennies ont duré au minimum 5 ans (1970-1974, 1988-1992), et au maximum 10 ans (1999 à 2008).

La dette, qui atteindra l’équivalent de 11 mois de recettes fin 2019, pourrait donc être réduite chaque année de croissance dynamique de l’équivalent de 0,9 mois de recettes. À l’issue d’une période d’excédents de 5 ans, elle serait réduite à 6,5 mois de recettes. Après 10 ans d’excédents, elle ne représenterait plus que 2 mois de recettes, soit le niveau qu’elle avait en 2008.

LES PRÉVISIONS FINANCIÈRES DE L'ASSURANCE CHÔMAGE : MODE D'EMPLOI

Trois fois par an, l’Unédic réalise des prévisions financières pour anticiper les dépenses et recettes de l’Assurance chômage, afin d’organiser le paiement continu des allocations et des dépenses de l’Assurance chômage. Ces prévisions tiennent compte des informations et des hypothèses macroéconomiques connues à la date de l’actualisation des prévisions. Une fois par an, ces prévisions sont réalisées à horizon de 3 ans pour les « Perspectives financières », qui sont remises au Parlement et au gouvernement. Elles sont enrichies d’analyses approfondissant la compréhension des différents déterminants du solde financier de l’Assurance chômage.

Et surtout..essayer de respecter les fameux 3% imposés par Bruxelles..

Photo ci-dessus de Mr. Philippe Séguin, Mr. Charles Pasqua et Mr. Philippe de Villiers.

(petit clin d’œil à l’époque, en parlant de ce traité de « Maastricht »..)

Comme le confirment les chiffres du chômage publiés récemment par la Dares, le nombre des demandeurs d'emploi a continué de croître en décembre 2013 et particulièrement celui des personnes de plus de 50 ans en recherche d'un travail. La ségrégation est bien présente en France.

Le Monde.fr | 11.02.2014 à 12h14 • Mis à jour le 11.02.2014 à 17h38 |

Comme le confirment les chiffres du chômage publiés récemment par la Dares, le nombre des demandeurs d'emploi a continué de croître en décembre 2013 et particulièrement celui des personnes de plus de 50 ans en recherche d'un travail. Celles-ci représentent aujourd'hui plus d'un million de personnes.

Leur nombre, en hausse pratiquement ininterrompue depuis 2008, a encore augmenté de 11,6% en 2013 c'est à dire presque deux fois plus que l'ensemble des chômeurs dont l'augmentation est de 6% pour la même période (Dares, « Chômage en France métropolitaine pour les catégories A, B et C »).

Au-delà de la crise économique et de la fin de la dispense de recherche d'emploi pour les chômeurs âgés, il y a aussi des comportements qui expliquent cette différence et qui semblent bien ancrés dans la société française car ils ne datent pas d'hier.

DISCRIMINATION AUTOMATIQUE

Au début des années 1990, alors que j'étais amené par mon travail à faciliter le reclassement d'ouvriers de la céramique ayant pour la plupart entre quinze et vingt-cinq ans d'usine, j'ai découvert que beaucoup des recruteurs possibles que je rencontrais préféraient prendre un jeune, uniquement pour bénéficier de l'exonération de charges qui était réservée aux moins de vingt six ans.

J'expérimentais alors pour la première fois l'effet mécanique de cette mesure c'est à dire la discrimination automatique qui en résultait pour les ouvriers, opérateurs de machine, mécaniciens, régleurs, tourneurs, caristes dont j'avais la charge et auxquels il me fallait expliquer, le cœur en colère et la honte au visage, cette situation. Si cette mesure d'exonération avait été prise par la ministre du travail de l'époque, Madame Martine Aubry, avec les meilleures intentions du monde, elle ouvrait en même temps la boîte de Pandore.

Cette même discrimination s'est ensuite répandue dans les plans FNE de préretraite, financés par l'Etat, auxquels les entreprises ont souscrit avec bonheur. L'utilisation de l'âge comme critère de recrutement est alors devenu implicitement une pratique généralisée, presque un réflexe, sauf pour le recrutement des cadres dirigeants, évidemment…

Et aujourd'hui, tandis que les difficultés des jeunes à trouver un emploi n'ont pas diminué, les personnes de 50 ans ou plus qui cherchent un travail, sont l'objet d'une ségrégation systématique, organisée et massive de la part des entreprises et de leurs DRH. Ces derniers en sont devenus les véritables moteurs, malgré des discours d'un certain cynisme, avec la complicité active des cabinets de recrutement qui l'amplifient en interdisant de fait les postes à ceux qu'on appelle pudiquement les « seniors ».

À PEU PRÈS À UN ÂGE DE 45 ANS SEULEMENT

A ceux qui verront dans ces propos une caricature, je suggère de consulter n'importe quel site d'emplois, y compris celui de Pôle Emploi (service public qui par ailleurs cache l'identité des recruteurs sur des milliers d'offres !) et de voir s'ils trouvent des annonces concernant des personnes qui ont vingt ans d'expérience ou plus. Cela correspond à peu près à un âge de 45 ans seulement; l'âge auquel Gérard d'Aboville a traversé le Pacifique à la rame !

Oui, la ségrégation est bien présente en France. Les employeurs, directeurs, DRH, cadres, y sont habitués comme on est habitué au bruit du train qui passe. Ils en ont perdu la conscience. Un simple coup d'œil rapide au CV suffit pour qu'il soit mis à la corbeille comme tant d'autres, jour après jour.

Comment alors, les déshabituer de ce geste qui accélère le déclassement de milliers de leurs compatriotes ? Comment réveiller leur conscience ? Je n'ai pas la réponse.

Peut-être en leur demandant de mettre un écriteau bien visible dans le hall d'entrée de leur entreprise avec ces mots : « Ici, pas d'embauche au dessus de 50 ans ».

CHARTE DES DROITS FONDAMENTAUX

Ce panneau serait-il très différent de ceux qui ont existé dans un pays d'Afrique, pour réserver l'accès des lieux publics à certaines catégories de population : les« whites only » ? Osons la comparaison. Certes et la différence est de taille, les noirs d'Afrique du sud n'avaient pas le droit de vote.

Mais après un chômage de longue durée, après avoir compris que l'âge est devenu un mur aussi infranchissable que l'était leur couleur de peau, que ferait-on s'il était possible d'échanger son droit de vote contre un travail ?

La Charte des droits fondamentaux de l'Union européenne, ne fait pas de distinction entre les différents critères et interdit toute discrimination fondée sur l'âge au même titre que le sexe, la race, la couleur ou la religion. Il serait temps de l'appliquer.

L’UNEDIC-Pôle Emploi – l’ETAT..

Photo ci-dessus -le-gouvernement-a-reclamé-vendredi-que-la-future-négociation-sur-l-assurance-chômage-permette-de-réaliser-une-baisse-de-la-dette-de-l’UNEDIC.

Pôle – emploi..un vrai parcours du combattant..

J’ai vécu cela (six mois avant mes 60 ans..), chaque semaine (déplacements – aller et retour à l’agence de Pôle emploi, deux à trois fois par semaine, et, de plus, auprès d’un cabinet indépendant mais travaillant pour Pôle emploi, dans le cadre de mon suivi..), mois après mois, et ce, durant deux ans, dans le cadre du « C.S.P. » (ou Contrat dit de Sécurisation Professionnelle..)…

Car, durant deux ans, j’ai bataillé, sans compter, en déplacements divers, pour la recherche d’un emploi, avec C.V. à la clé et lettres de motivations (et même des forums pour l’emploi, avec plus de 300 candidats présents à certains forums, et pour seulement 10 postes à pourvoir et emplois !..), sans grand succès, ni grand espoir (au regard de l’âge..), avec des déboires de gens désagréables, peu intéressés et guère « professionnels » et sérieux surtout, à mon goût, surtout avec mon vécu..no comment !..

Car, je comptais bien pouvoir travailler encore jusqu’à 62 ans, sans prétention, avant ce licenciement économique et suite à la fermeture de l’entreprise (liquidation judiciaire et liquidation totale et cessation définitive d’activité..) dans laquelle j’avais travaillé sans discontinuité durant 10 ans et sans absence ni maladie ou autre..

[ Pour mémoire, malgré mes droits en matières de prestations d’allocations de chômage (droits au chômage..), au regard de la Loi Travail, dans le respect des Lois et textes, et ce dans le cadre du C.S.P. qui me donnait droit à 1095 jours d’indemnités, c’est-à-dire 36 mois ou 3 ans, on s’est dépêché de me supprimer ma dernière et troisième année (de quel droit ?..), et non content de cela, les 5 derniers mois de la deuxième année..Alors, moi, un « privilégié » ? et de l’Etat de surcroît ?..Une gageure…]

Aujourd’hui, étant à la retraite définitive depuis le 1er juin 2015, je ne regrette rien, bien au contraire, avec cette évolution dégradante dans le monde du travail et surtout pour l’ensemble des chômeurs (par respect), toujours en recherche d’emploi, et avec tous ces aléas et tracasseries inutiles générées par Pôle emploi.

Quel avenir pour nos jeunes ?

Photo ci-dessus, un-homme-sur-le-stand-de-pole-emploi-au-salon-pour-l-emploi-a-lille-en-mai-2015.

Comme pour nos aînés ?..

Photo ci-dessus, l’UNEDIC moins optimiste pour le chômage.

Pour conclure

L’ETAT pris dans l’étau de la dette de l’UNEDIC, et non de l’assurance chômage, en matière d’Allocations de droits en matière de chômage, voudrait, tout simplement, se tourner vers les chômeurs, mais également les salariés, comme les retraités (avec cette augmentation de la C.S.G. de 1,7% ..), pour faire payer la dette de l’UNEDIC et se désengager de la dette…

C’est d’ailleurs pareil pour la dette de la S.N.C.F.

Tout comme pour la dette publique abyssale..

Et, ne l’oublions pas..l’explosion du budget de fonctionnement de l’ETAT..

On fait quoi ???

/https%3A%2F%2Fstorage.canalblog.com%2F25%2F02%2F1373605%2F132477587_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F33%2F16%2F1373605%2F132466677_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F29%2F77%2F1373605%2F132453956_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F83%2F10%2F1373605%2F132444464_o.jpg)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F1%2F3%2F1362507.jpg)